「手元にいくら残るの?」気になる税の話

取得費が不明ということもあるでしょう。でもご安心を。長期譲渡所得の場合、譲渡価格の5%とすることができます。明らかなときでも有利な場合は5%とすることができます。

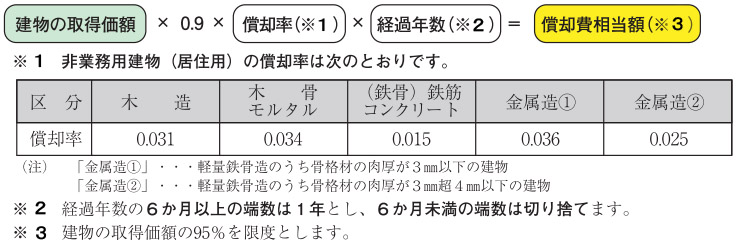

居住用建物の取得費については、償却費相当額を引いた額が取得費になります。

建物取得費についても償却費相当額を求めず、概算取得費5%を使うことができます。

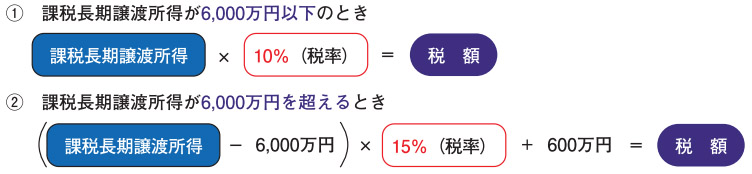

※1上記所得税の他に、住民税が長期譲渡所得の場合5%、短期譲渡所得の場合は9%かかります。

※2復興特別所得税として、各年分の基準所得額の2.1%を所得税と併せて申告納付します。

(1)マイホーム(居住用財産)の譲渡所得の特別控除(3,000万円控除)

長期短期どちらでも、一定の条件の居住用財産を譲渡した場合、その譲渡益から3,000万円の特別控除額を控除できる特例です。

条件は

①居住用財産であること

②配偶者等身近な者への譲渡ではないこと

③前年・前々年に3,000万円の特別控除を受けていないこと

④本年・前年・前々年に居住用財産の買換え特例の適用を受ていないこと

以上です。詳しくはご相談時にご質問下さい。

(2)居住用財産の軽減税率

所有期間が、譲渡した年の1月1日において10年を超える場合、居住用財産にの軽減税率が適用されます。上記の3,000万円特別控除と併用できます。(買換え特例とは併用できません)

※1上記所得税の他に、住民税が長期譲渡所得の場合5%、短期譲渡所得の場合は9%かかります。

※2復興特別所得税として、各年分の基準所得額の2.1%を所得税と併せて申告納付します。

(3)その他の特例

・特定の居住用財産を売却した場合の買換えの特例

・居住用財産の買い替え等の場合の譲渡損失の損益通算及び繰り越し控除の特例

・特定居住用財産の譲渡損失の損益通算及び繰り越し控除の特例

・収容等により資産が買い取られた場合の5000万円の特別控除の特例

上記以外にも様々な特例があります。詳しくは国税庁HPをご覧になるか、税務署・税理士にご相談ください。

(参考)国税庁HP